文章插图

作者/星空下的夹心糖

排版/星空下的火龙果

涤纶又称聚酯纤维,是当前合成纤维的第一大品种 。涤纶可分为涤纶长丝、涤纶短纤、瓶片、薄膜等细分品种,广泛用于纺织服装和饮料包装等行业 。

文章插图

事实上,涤纶是真正的万亿级别大赛道,应用远比我们想象的更多 。2021年,中国涤纶行业产量5363万吨,其中涤纶长丝产量达4286万吨 。对比来看,中国棉花产量为573.1万吨,羊毛产量35.62万吨,比涤纶小了一两个数量级 。另外,生活中随处可见的塑料瓶,其主要成分也是涤纶(聚酯) 。可以说,没有涤纶,就没有我们丰富多彩的生活 。

一、石油里提炼的宝贝

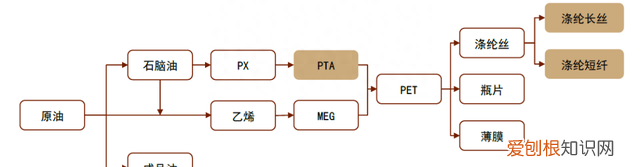

很难想象,五光十色的涤纶是由黑乎乎的原油一步步加工而成的 。涤纶的基础原料是原油,并经过石脑油-PX(对二甲苯)-PTA(对苯二甲酸)等中间体,最终生产为涤纶 。涤纶的分类很多,其中最重要且利润率较高的是涤纶长丝 。下图展示了涤纶产业链的情况 。

文章插图

涤纶的产业格局并不十分优秀 。

从原料侧来看,中国是全球最大的石油进口国,严重依赖海外石油供应,涤纶产业链自然不能免俗 。纵然国内涤纶有5000万吨的规模,但对于国际原油市场而言依然是沧海一粟 。涤纶的上游石脑油、PX和PTA都是大宗化学品,PTA还是期货品种,交易活跃,涤纶自然不能从中浑水摸鱼 。因此,涤纶对上游没有什么议价权 。

涤纶下游主要是纺织行业 。按说纺织行业规模一般都不太大,涤纶应该有议价权了吧,但不要忘了,棉花也是重要的纺织材料 。涤纶和棉花互为替代品,且在大多数人心中,纯棉面料是更优的选择,所以涤纶价格和棉花价格一致且总是会被压过一头 。下图展示了涤纶和棉花价格的相关性。

文章插图

由于涤纶对上下游均缺乏议价权,且上游(石油)和下游(棉花)的相关性不大,涤纶企业没有将价格变动传导下去的能力,涤纶企业特别需要世界和平、国内需求稳定的环境 。因此近两年油价上涨和新冠疫情对涤纶长丝伤害极大,物流和海运的冲击更是雪上加霜, 2022年上半年可能是涤纶长丝最黑暗的日子 。

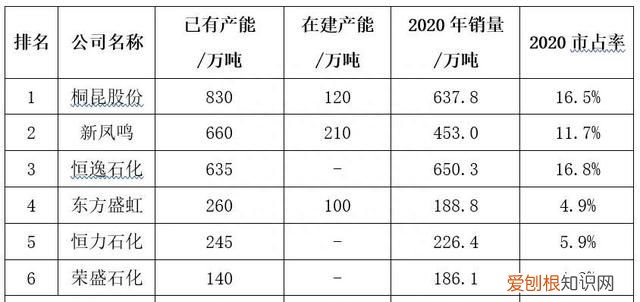

说完上下游,再看看产业链内部吧 。涤纶长丝的厂商几乎都是“巨无霸”,产能都以百万吨级计算 。CR6(前六大厂商市占率)达到60%,并占到了新增产能的90% 。行业技术虽有持续进步,但彼此差距不大 。六巨头的产能基本都在长三角,行业状元桐昆股份(601233)和榜眼新凤鸣(603225)甚至挤在浙江桐乡这么一个小小的县级市里,彼此知根知底,基本毫无隐私和机密可言 。对于大化工企业而言,1%的效率提升往往带来不可估量的收益,因此每家企业都疯狂内卷,精打细算,希望能够把价值吃干榨净 。下表展示了2020年涤纶长丝的产能情况 。

文章插图

不过,各家企业倒不会拼得你死我活 。对寡头企业来说,生产规模并不是越大越好 。另外,涤纶长丝共分为POY、FDY和DTY三种产品,下游应用领域并不重叠,目前行业内各巨头裂土而治,实行差异化竞争的策略,短期来看这种平衡没有打破的趋势,各家企业活的倒也滋润 。

二、一体化,从优势到标配

如前所述,涤纶产业链很长,各巨头在瓜分完蛋糕之后,开始琢磨干点别的 。它们首先盯上了上游的PTA 。PTA的价格波动对涤纶影响很大,也确实疯狂过 。2010年前后,PTA的价格甚至高达12000元/吨,PTA的高价严重挤占了涤纶的利润空间 。

推荐阅读

- 冬至怎么发朋友圈说说 适合冬季节气发的祝福语文案

- 祝福自己的浪漫句子

- 联强地暖分水阀数字怎么设置

- 抖音很火的结婚祝福语 闺蜜结婚祝福语朋友圈简短文艺暖心特别窝心

- 北京环球影城可以带打火机吗

- 电饭锅焖排骨

- 门窗厚度是多少

- 八字短句刺心 八字精辟短句

- 快递公司用什么消毒包裹