【宠物食品产业集群,宠物食品行业研究:赛点已至,自有品牌建设决定走多远】(报告出品方/作者:安信证券,王朔,夏心怡)

1.宠物食品行业:最大细分市场,有望最先受益宠物经济崛起1.1.宠物食品具备刚需属性,专业食品渗透率仍有提升空间

相比美国,我国宠物行业起步较晚,市场规模及渗透率仍有提升空间 。发达国家宠物行业起 步早、发展较为成熟,其中美国是全球宠物经济第一大国,根据 APPA2021 年调查显示,2021 年美国共 9050 万家庭拥有宠物,渗透率从 1988 年的 56%增长至70%,宠物市场规模为 1236 亿美元/+19.31%,2018-2021 年 CAGR 达到 10.95%,疫情背景下仍逆势增长 。而在我国,20 世纪 90 年代随着小动物保护协会成立、“宠物伴侣”理念兴起以及 “皇家”、“玛氏”等 国际品牌进驻,宠物行业才步入启蒙阶段;如今随着国民经济的发展以及人们对于陪伴的精 神需求日渐凸显,行业正处于高速发展中 。

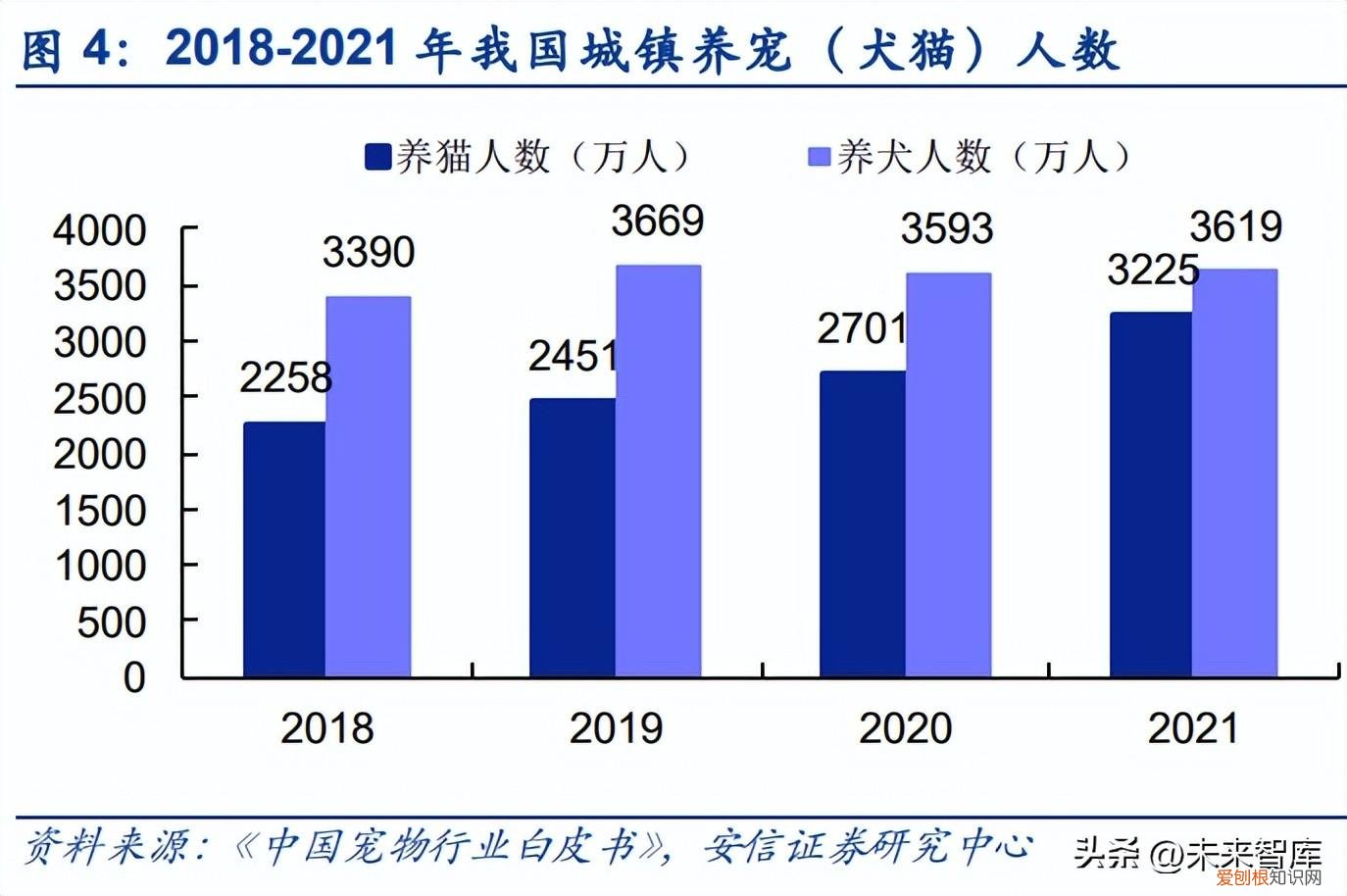

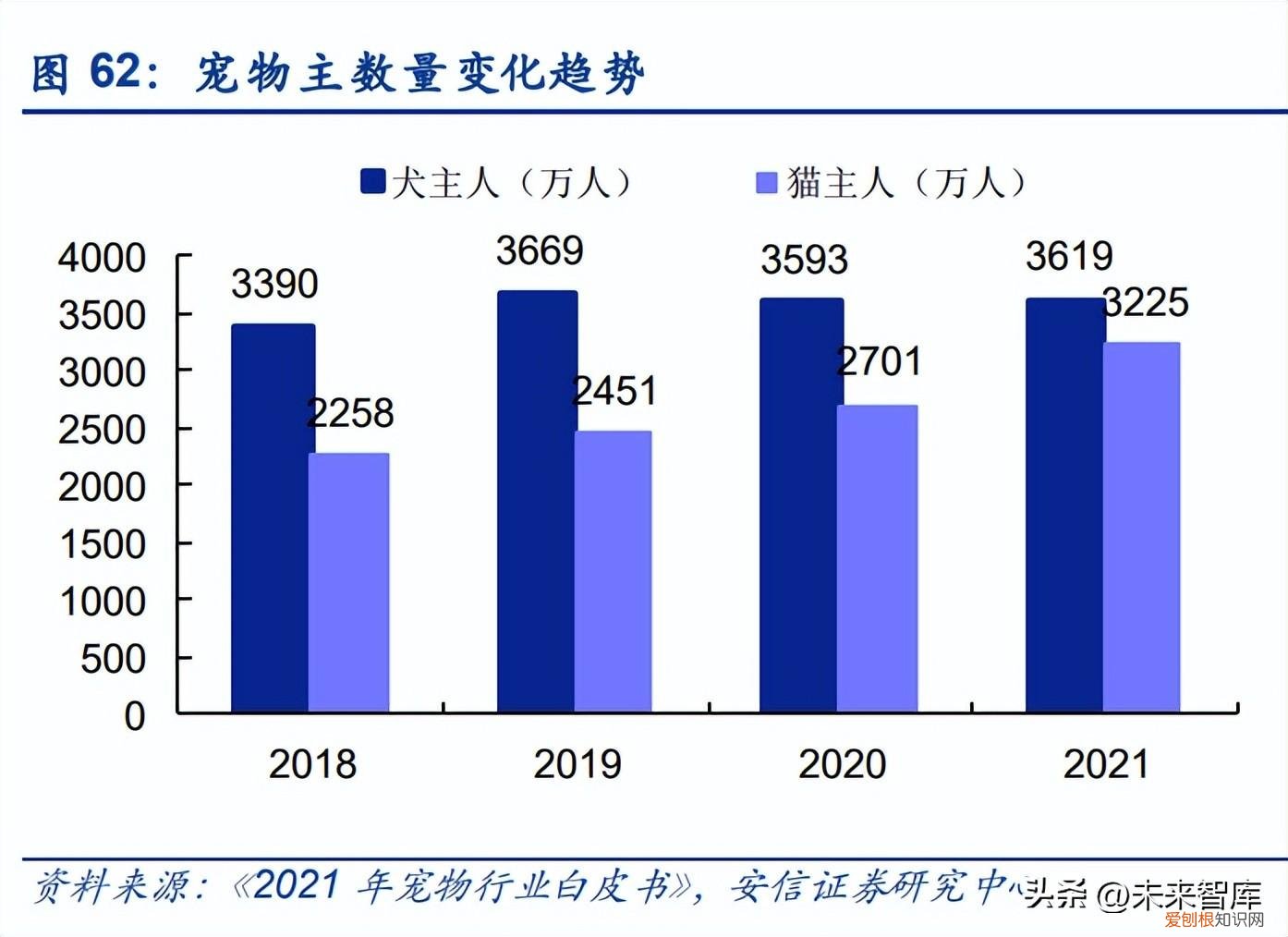

根据《中国宠物行业白皮书》,2021 年我国城镇 饲养犬猫的人数达到 6844 万/+8.74%,城镇宠物消费市场规模为 2490 亿元/+20.58%,2012-2021 年 CAGR 为 24.88% 。虽然近年来保持高速增长,但市场规模及渗透率较发达国 家仍有较大差距、提升空间广阔 。

宠物食品具备刚需属性,是宠物行业最大的细分市场,也将最先受益于宠物经济的发展 。随 着规模扩大,宠物行业产业链也不断丰富,从宠物食品、宠物医疗拓展到宠物美容、宠物保 险、宠物殡葬等 。从宠物生命周期的维度来看各细分子行业,宠物食品是饲养宠物的刚性需 求,涵盖宠物出生到死亡的全过程,使用频次最高,而宠物医疗、美容、殡葬等因个体特性、 宠物主偏好等存在消费差异、频次相对较低 。美国市场:根据 APPA 数据 2021 年美国宠物 食品市场规模达到 500 亿美元/+19.05%,在宠物消费市场中占比达到 40%;国内市场:根 据《中国宠物行业白皮书》2021 年宠物(犬猫)食品行业规模达到 1282 亿元/+13.45%,2012-2021 年 CAGR 约为 26.28%,在我国宠物消费市场中占比为 51.50% 。

文章插图

我国专业宠物食品渗透率仍有提升空间 。当前国内用剩菜剩饭喂养宠物的比例仍然较高,根 据欧睿数据,2021 年我国专业狗粮、猫粮渗透率分别为 16.2%、29.9%,而美国则分别为 75.5%、89.8% 。专业宠物食品与剩菜剩饭相比,具有营养全面、消化吸收率高、配方科学、 质量标准、饲喂使用方便、可预防某些疾病和延长寿命等不可替代的优点 。伴随着养宠人群 科学喂养理念的提升,专业宠物食品的渗透率有望持续增长 。

1.2.需求端:陪伴需求增加、宠物地位提高、行业规范出台驱动专业宠物食品需求增加

老龄人口、单身和独居比例的提高驱动宠物行业需求增加 。我国人口老龄化程度进入快速提 升阶段,2021 年我国 65 岁以上人口已达到 2.01 亿人,占总人口比重达 14.20%;年轻人结 婚意愿、生育意愿减弱,2012-2021 年我国结婚率由 9.8‰降低至 5.4‰,出生率由 14.57‰ 降低至 7.52‰;家庭结构呈现小型化趋势,2019 年国家统计局抽样统计结果显示一人户占比提升至 18.45%,平均家庭户规模缩小至 2.92 人/户 。老龄人口、单身人口和独居人口的增 加带来了陪伴需求和情感满足需求的增加,驱动养宠渗透率提高 。

宠物主呈现年轻化、高学历、高收入趋势,养宠消费力逐渐增强 。根据《2021 年中国宠物 行业白皮书》统计,2021 年宠物主中 90 后、95 后占比分别达到 46.3%、22.9%,大专学历 及以上占比达到 89.7%(第七次全国人口普查中,全国劳动年龄人口大专及以上占比为 23.6%),月收入在 10000 元以上的宠物主占比超过 1/3,年轻化、高学历和高收入往往意 味着更高的消费能力和消费意愿 。同时,超过一半的人群养宠时间不到三年,新养宠人群占 比较高意味着未来宠物消费的周期会更长 。

宠物地位提升、养宠理念进步促进宠物消费领域拓展以及品质要求提高 。宠物在家庭中的地 位已逐步从“看家护院”的工具转变成玩伴、家庭成员,根据《2021 年中国宠物行业白皮 书》,分别有 85.1%、8.5%的宠物主将宠物的角色定位成家人、朋友 。同时养宠也被赋予更 多的情感功能,成为缓解焦虑和孤独、增添生活情趣的重要方式 。宠物地位的提升一方面催 化宠物消费从基础的食品、医疗拓展向美容、写真、婚配等领域,另一方面也推动养宠理念 的进步,宠物主对于宠物食品的要求向精细化、品质化的方向转变 。

文章插图

产业扶持政策出台+规范性文件发布,推动行业走向规范化高速发展阶段 。一方面,国家陆 续出台政策加大对宠物食品行业的扶持力度,并在《全国乡村重点产业指导目录(2021 年 版)》中将宠物饲料加工业纳入乡村振兴重点产业中,为宠物食品企业发展创造良好的外部 环境;另一方面,国家农业农村部相继颁布《饲料原料目录》、《宠物饲料管理办法》等文件 统一宠物食品行业标准,引领我国宠物食品行业走向规范化发展阶段、加速行业整合,同时 收紧进口政策,未取得进口登记证的禁止经营进口宠物饲料产品,为本土品牌突围提供机遇 。

1.3.供给端:竞争格局分散,海外品牌具备先发优势

行业竞争格局分散,海外品牌具备先发优势 。我国宠物食品行业集中度较低,根据欧睿数据,2021 年美国/中国市场 CR10 分别为 40.5%/18.6% 。由于发达国家宠物食品行业起步较早,具备先发优势,品牌率先进入国内市场占领消费者心智,玛氏(美国)旗下皇家、宝路、伟 嘉以及雀巢(瑞士)旗下冠能、喜悦等品牌长期占据行业领先地位 。

本土头部品牌正崛起,排名稳居前列 。随着行业快速成长,凭借长期积累的生产工艺、稳定 的供应链、大规模渠道和营销投入,国内宠物食品头部品牌认知度逐渐提升,2022 年 618 大促中,天猫、京东分别有 6 个和 5 个国产品牌进入宠物品牌销售前十;在《2021 年宠物 行业白皮书》的调查中,犬猫主粮品牌使用率 TOP20 中国产品牌均占 9 个,犬猫零食 TOP20 中国产品牌均占 12 个 。麦富迪、顽皮、伯纳天纯、卫仕、比瑞吉等多个品牌排名稳居前列 。

1.4.产业链视角:代工壁垒及利润较低,驱动企业布局下游品牌端

宠物食品行业的上游为原材料供应商,包含种植业及粮食加工企业、畜牧养殖(鸡肉、牛肉、 生皮等)及其加工业、农产品贸易流通业、食品添加剂以及食品包装产业等;中游为宠物食 品生产制造商;下游则为相关品牌商、零售企业等 。

文章插图

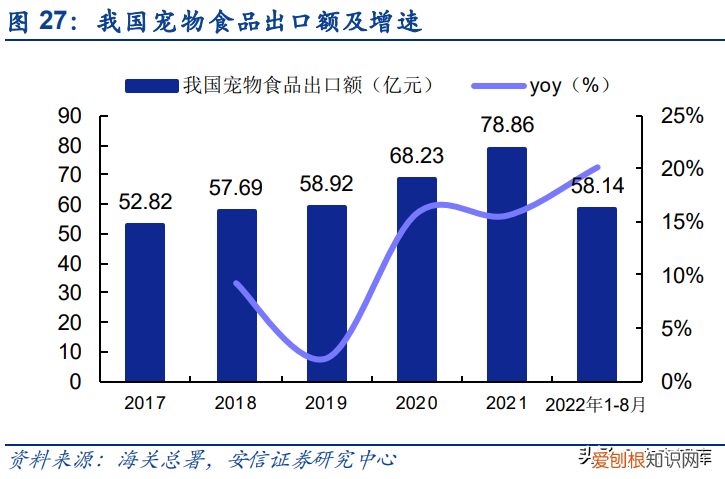

依赖代工竞争壁垒及毛利率较低,驱动企业向下游布局 。早期国内宠物食品企业大多依托于 人力成本及原料成本优势,为海外品牌进行代工生产、贴牌出口,根据海关总署数据,2022 年 1-8 月我国宠物食品出口额达到 58.14 亿元/+20.13% 。但对于企业来说代工并非长久之计: (1)我国宠物食品行业规模相对较小,原料采购规模远小于上游行业的生产规模,因此在 采购原材料方面的议价能力相对较弱,成本受上游价格波动影响大;

(2)产品出口受国际关 系及贸易政策掣肘极大,且海外成熟市场需求已较为饱和;(3)长期代工的经营模式难以形 成企业自身竞争壁垒、缺乏内生增长动力 。而通过布局下游销售端,企业能够积累品牌势能、 更易获得品牌溢价,从而获取更高的利润率 。以自有品牌发展相对成熟的乖宝宠物为例,其 自有品牌毛利率普遍在 35%-45%,而 ODM/OEM 业务毛利率仅为 20%-30% 。横向对比来 看,由于乖宝宠物境内自有品牌业务占比更高,相较于同行业公司其拥有较高的毛利率水平 。因此我们提出:当前分析宠物食品行业,应从“成本加成/订单驱动/劳动密集”的代工逻辑 转为关注是否能靠“产品+营销+渠道”建立国内市场 C 端品牌的消费品逻辑 。

2.从消费品角度如何理解宠物食品行业?2.1.产品角度:宠物食品VS婴幼儿奶粉,注重品质、高端化升级是实现国产替代的关键

从产品角度来看,我们认为宠物食品和婴幼儿奶粉有诸多相似之处:(1)宠物食品和婴幼儿 奶粉均具有刚需、高频的消费特点,相较而言,婴幼儿奶粉的使用具有年龄限制,而宠物食 品则贯穿宠物一生,消费周期更长;(2)二者均有购买者与使用者分离的特点,属于“得买 单者得天下”,使用者的个体表现仅能一定程度反映产品力,无法清晰表达使用感受;(3) 消费者更易产生“食品安全焦虑”,品牌一旦出现质量问题会被一票否决,因此相对于其他 消费品,消费者的价格敏感度低、愿意支付溢价以保证品质;(4)用户粘性强,宠物和婴幼 儿的肠胃都较为敏感,不宜频繁更换品牌 。因此,对消费者来说产品品质和品牌成为影响决 策的重要因素,对商家来说保证产品品质、建立消费者对品牌的信任度是关键 。

我们复盘婴幼儿奶粉行业的发展历程:上世纪末至 2007 年,国内婴幼儿奶粉行业发展迅速,国产品牌占据主导地位,三鹿奶粉成为领头羊;2008 年三聚氰胺事件爆发后,消费者对国 产品牌信任度急剧下降、愿意以更高的价格购买高品质的奶粉,海外品牌顺势抢占市场;2008 年后在政府、行业协会的多项举措下,国产奶粉进入缓慢恢复期;2016 年至今,洋奶粉食 品安全问题频发、国产品牌建设、注册制改革带来市场出清,国产奶粉全面复苏 。以目前市 占率第一的飞鹤为例,发展早期主打性价比优势、定位中低端,在行业高端化趋势下开始定 位升级,2010 年开始推出超高端产品“星飞帆”,2016 年淘汰低端产品“飞慧”等,高端 化升级叠加对奶源严格把控、对配方不断完善以及“更适合中国宝宝体质”的精准营销,飞 鹤成功建立消费者信任,市占率从 2012 年 4.0%提升至 2021 年 21.3%,从海外品牌中成功 突围 。

文章插图

目前国内宠物食品市场正如十年前的婴幼儿奶粉市场,处于行业高速发展、规模快速扩张的 阶段,海外高端品牌以先发优势和高品质已占领消费者心智,占据主导地位,本土品牌则集中在中低端、以性价比优势为主,由于产品标准仍待完善、食品安全问题屡有发生,消费者 信任度仍待建立 。因此本土品牌想要形成品牌壁垒、实现市占率提升甚至国产替代,需要提 高产品品质、实现高端化升级以寻求突破 。

2.2.营销角度:宠物食品VS化妆品,从营销内卷到营销+研发两条腿走路

而从营销角度来看,早期“营销为王”的化妆品行业在流量、渠道变迁下的转型也可为宠物 食品行业的发展路径提供借鉴 。借助流量新锐国货美妆品牌突围,红利褪去后靠营销换未来的初衷难以实现 。由于我国化妆 品领域消费者意识还处于被品牌方教育的阶段,营销成为各大品牌抢占市场的关键要素 。2019-2020 年,通过各平台大规模投放 KOL、深度绑定超头主播等方式,完美日记、花西子、 橘朵等新锐国货美妆品牌异军突起,其背后离不开长期巨额的营销投入 。以完美日记母公司 逸仙电商为例,其 2020 年营销费用 34.12 亿元,营销费用率高达 65.20% 。而目前看来这样 “烧钱营销”的方式难以长期维系 。

首先,随着中国新一批化妆品消费者主观购买和自我表 达意识崛起,营销已不再成为唯一的法宝;其次,流量红利时代正逐渐褪去,过去集中费用 投放一个平台+一个超头便可迅速打开市场份额,在平台流量分化、超头主播式微的趋势下,这种打法难以继续复制;再加上高额且持续的营销投入,品牌靠营销换未来的初衷难以实现 。从天猫 618 大促的表现来看,完美日记从 2021 年彩妆品类第 3 名跌至 2022 年第 11 名 。我 们认为,在流量、渠道的迅速变迁下,品牌单靠营销无法长期生存,营销和研发“两条路走 路”才是制胜关键 。

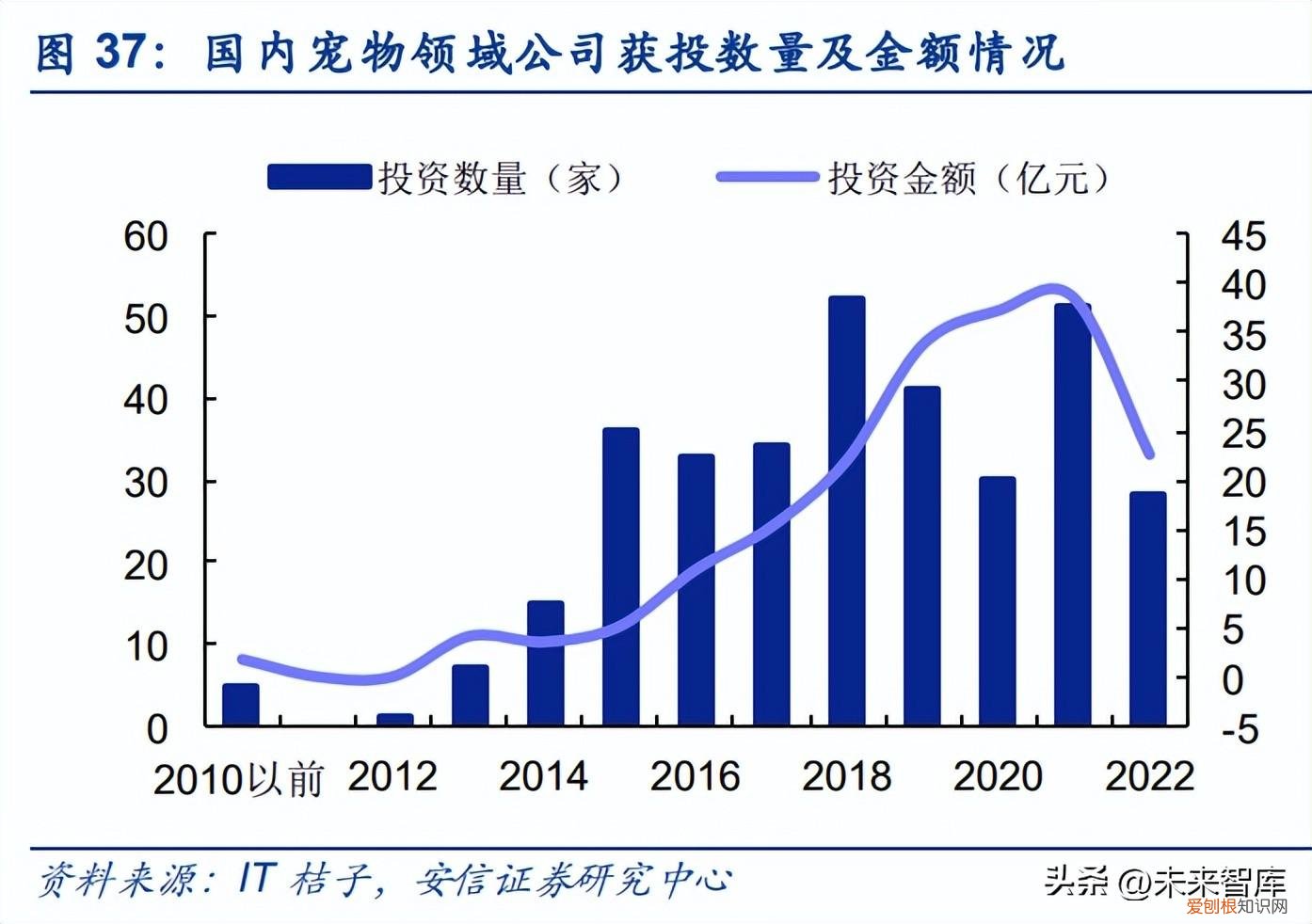

与化妆品行业相似,宠物食品行业近年也涌现大批靠“营销内卷”的新生品牌 。随着市场对 宠物行业增长潜力的认可,大量一级资本涌入,根据 IT 桔子统计,2013 年以前宠物行业获 投公司数量仅为个位数,2021 年则高达 51 家、投资金额达到 38.52 亿元,其中宠物食品行 业 17 家 。获投公司大多通过代工轻资产运营+重点发力线上营销的方式抢占消费者心智、提 升市占率,根据 CBNData 2021 年线上犬猫食品品牌数近 37000 个(统计周期:2020 年 4 月-2021 年 3 月) 。

但由于缺乏稳定的供应链及研发能力支持,新兴品牌长期靠营销内卷的模 式将难以为继 。以疯狂小狗为例,2014 年创立后曾获多轮融资,将养宠小白作为目标人群,凭借性价比优势、大规模营销、电商渠道红利等,2019 年市占率达到 1.1%、在天猫双十一 宠物品牌中销售额排名第十 。随着大量网红品牌入局、性价比赛道愈发内卷、线上流量红利 衰退,2021 年疯狂小狗市占率下降至 0.4%,各平台大促排行榜中也未见其身影 。因此,营 销与研发并重才是本土品牌未来发展之道 。

文章插图

3.为什么当下时点关注宠物食品行业?3.1.一级市场新消费赛道退潮,行业竞争格局优化

今年以来一级市场新消费赛道退潮趋势明显 。20 年疫情背景下,社交媒体流量红利释放、线 上消费激增,再加上消费新需求、新理念的催化,新消费赛道迎来井喷式发展,也掀起了一 级资本投资热潮 。根据赢商网、IT 桔子数据,新消费赛道融资数从 20Q1 的 30 起快速增长 至 21Q3 的 148 起 。而随着流量红利见顶、消费情绪低迷以及获投品牌未能形成自身壁垒、 业绩表现欠佳,新消费赛道“降温”、资本退潮趋势明显,今年以来融资大幅收缩,22Q1、 Q2 融资数分别为 89、91 起 。

宠物食品行业竞争格局有望优化,新渠道投放成本边际下移 。当失去流量和资本的助力,企 业自身的现金流以及盈利能力将受到极大考验 。从国内宠物行业来看,近两年集中度已有提 升趋势,我们认为当难以支撑的品牌出清后,将进一步优化行业竞争格局、利好龙头发展,未来新渠道投放成本也将边际下移 。同时,前几年大批借助流量红利快速崛起的互联网品牌 客观加速了消费者教育,使得消费者对于“国外品牌必然优于国内品牌”的固有观念得到一 定程度改变,为行业龙头打入国内市场奠定了一定基础 。

3.2.龙头企业加速突破国内市场,发力自有品牌建设

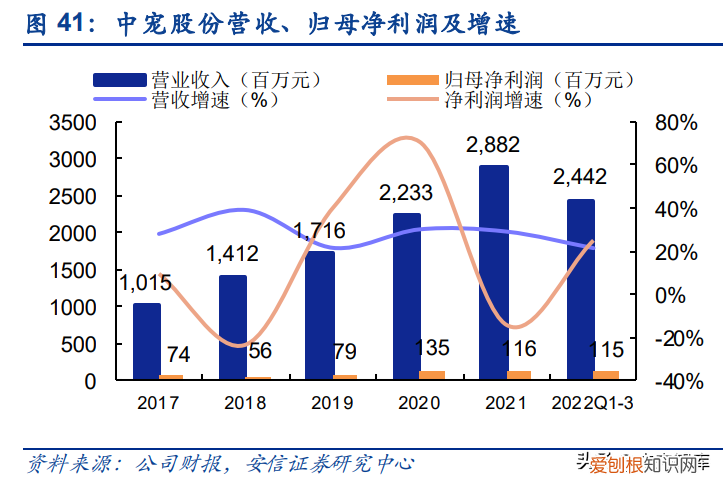

从国内龙头企业的业绩来看,近几年中宠股份、佩蒂股份、乖宝宠物营收均保持较稳定的增 长,其中佩蒂、乖宝归母净利润在 2019 年出现大幅下滑,主要由于中美贸易摩擦导致关税 增加以及原材料价格处于高位 。2022 年以来,由于海外疫情趋缓、人民币贬值等利好因素,叠加自身产能释放、品牌建设初有成效,三家企业业绩均实现良好增长,中宠股份 2022 年 前三季度营收和归母净利润分别+21.38%、+24.99%,佩蒂股份 2022 年前三季度营收和归 母净利润分别+48.01%、+100.68%,乖宝宠物 2022H1 营收和归母净利润分别+56.06%、 +220.43% 。

分区域来看,三家龙头企业早期以代工生产为主,境外收入较为稳定,在认识到国内宠物市 场未来巨大的发展潜力以及构筑自身竞争壁垒的必要性后,均开始实施“双轮驱动”战略,将发展重心转向国内市场、发力自有品牌建设 。2022H1 中宠/佩蒂/乖宝境内业务收入占比分 别达到 24.12%/12.96%/53.68%,其中乖宝在 2013 年就创建了自有品牌“麦富迪”,并较早 开始投入渠道建设和营销推广,故境内业务占比较高 。

文章插图

从自有品牌的建设来看,三家企业均已形成较为完善的多元品牌矩阵,产品系列丰富,涵盖 猫用/犬用的主粮、零食、保健品等多个品类 。中宠股份:零食仍为主营品类,22H1 收入占比达到 69.64% 。早在 1999 年,公司便以自主 品牌“Wanpy”在国内销售鸡肉干产品,经过多年的开拓,公司目前已形成包含"Wanpy"、 "ZEAL"、"Happy 100"、"领先"、"King Kitty"等在内的 11 大自主品牌,形成多元化矩阵,其中“Wanpy 顽皮”荣膺行业内首个“中国驰名商标” 。产品包含干粮、湿粮、零食、保健 品等多个品类以及鸡肉零食系列、鸭肉零食系列、宠物香肠系列、宠物饼干系列、洁齿骨系 列等十余个产品系列,总计 1000 多个品种 。自主品牌已销往全球 55 个国家和地区 。

佩蒂股份:精准契合细分需求,以“爵宴”和“好适嘉”作为发展重点 。作为国内宠物咬胶 龙头,2022H1 畜皮咬胶和植物咬胶分别占比 40.12%、32.36% 。目前拥有好适嘉 Healthguard、齿能 ChewNergy、爵宴 Meatyway、ITI、SmartBalance、Begogo 贝家、 佩蒂、CPET、PEIDI 等国内外品牌,精准契合终端市场需求,例如齿能为全球首个分龄宠 物口腔护理品牌,根据狗的年龄不同开发出相应形状、硬度、营养、消化等方面差异化的产 品,为宠物口腔健康赋能;爵宴主要为高含肉量的高端营养肉质零食;好适嘉全品类发展,已推出 98k 湿粮罐头等爆款产品 。目前,公司将“爵宴”和“好适嘉”作为核心,研发和营 销资源投入上均有侧重和倾斜 。

乖宝:创建自有品牌+收购+品牌代理形成多元品牌矩阵,推动高端化升级 。2013 年,公司 凭借代工生产阶段积累的产品研发、生产工艺、质量把控等优势,创建自有品牌“麦富迪”,在国产品牌中高端市场占据先发优势 。2021 年公司收购美国品牌 Waggin’Train,同时成为 新西兰品牌 K9 Natural 和 Feline Natural 的代理商,进军高端市场,目前公司已形成定位多 元的差异化品牌矩阵 。不断开发产品线,逐步布局各细分市场,推动麦富迪品牌的高端化升 级,2018 年公司推出“弗列加特”系列,重点发力高端猫用食品市场,未来也将加大对弗 列加特、小橙帽等高端系列产品的投入力度 。

4.如何选择好标的?我们认为,能够从竞争激烈的宠物食品行业中成功突围的本土品牌应该具备: (1)研发壁垒:越来越多的消费者成为“成分党”,产品品质决定品牌是否具备溢价能力,因此研发壁垒支撑品牌发展的可持续性 。(2)主粮生产能力:主粮在宠物食品中占主导地位,消费规模最大、频次最高、营养最全 面、研发壁垒强,成为品牌占领消费者心智的关键 。同时,主粮产量大、工艺流程相似度高,更易实现机械化,企业有望凭借规模效应占据成本优势 。(3)全渠道布局:国内消费者更偏好电商渠道,本土品牌可以通过布局电商实现突围;线 下渠道则更易拉新,为产品力和品牌力提供背书,因此也不容忽视 。(4)抓住猫粮市场:由于居住环境、生活习惯特点,国内宠物猫数量增速明显高于宠物狗,同时猫需要更精细化的喂养,因此专业猫粮潜力更盛 。

文章插图

4.1.研发壁垒:当宠物主成为“成分党”,低价内卷不如研发内卷

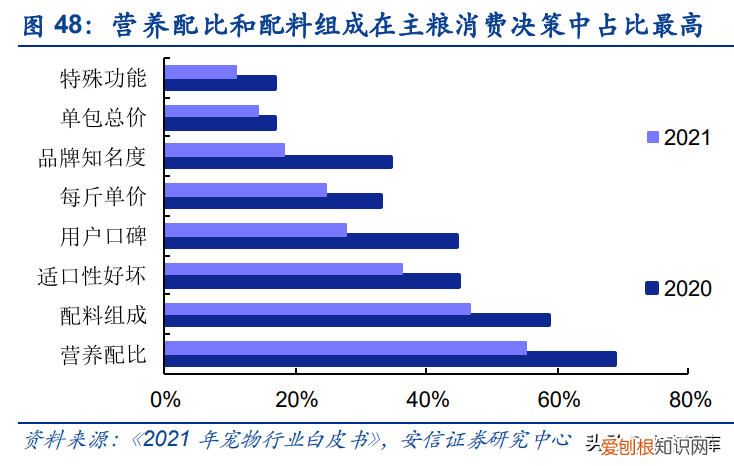

“成分之风”席卷宠物食品行业,产品品质愈发受到重视 。无论是美妆还是食品行业,“成 分党”快速崛起,消费者对配料表的敏感度普遍越来越高;同时根据行业白皮书,“营养配 比”和“配料组成”在主粮消费决策中的占比远高于“每斤单价” 。除了营养成分中蛋白质 含量以及食材的产地、种类等,宠物食品的功能性也愈发受到重视,例如产品是否具备护眼、 促消化、补钙健骨等功效 。因此产品品质决定品牌是否具备溢价能力,研发壁垒支撑品牌发 展的可持续性 。目前国外宠物食品品牌在宠物基础研究领域相对领先,国内品牌的研发则主 要集中在适口性、外形结构及包装上,对核心工艺及营养平衡的研究相对薄弱 。

龙头企业注重研发提高产品品质,技术创新保障推新速度 。国内头部企业均与国内外高校、 科研所建立产学研合作,结合自主研发团队搭建了完善的研发组织架构 。在技术创新方面,中宠拥有“风干宠物食用肉制品及其制作方法”、“宠物仿肉丁制品及其制作方法”等多项行 业内先进技术,截至 2022 H1,共获得授权专利 152 项,其中发明专利 15 项,实用新型 10 项,外观专利 127 项;佩蒂迄今已获得国际国内发明专利 32 项,并作为主要参与方起 草了国家标准《宠物食品-狗咬胶》,发力主粮品类后,在研项目包含全价营养幼犬湿粮食品 的研发、无胶宠物罐头食品及其制备工艺的研发等;

乖宝截至 2021 年底已获境内授权专利 266 项,其中发明专利 6 项、实用新型专利 22 项、外观设计专利 238 项,取得计算机 软件著作权 5 项,研发出鲜肉瞬时高温乳化添加技术、EAS2鲜肉全营养技术工艺及装备控 制技术等 。领先的研发能力不仅能够提高产品的营养价值及适口性,也保证了品牌的推新速 度 。从费用率来看,2022H1 中宠/佩蒂/乖宝的研发费用率分别为 1.44%/1.79%/1.83% 。

4.2.主粮生产能力:规模大、壁垒高,主粮成为制胜关键

主粮在宠物食品中占主导地位 。宠物食品可以划分为宠物主粮、宠物零食和宠物保健品,根 据欧睿数据 2020 年主粮在宠物食品结构中占比达到 89%,其中干粮(含水量在 14%以下) 占比达到 72%,而零食和保健品占比仅 9%、2% 。宠物主粮由于营养全面、能够保证宠物日 常所需,消费规模最大、频次最高,对营养配方的要求高因此研发壁垒更强,成为品牌占领 消费者心智的关键 。同时,主粮产量大、工艺流程相似度高,相较于零食更易实现机械化,头部企业有望凭借规模效应占据成本优势 。

2022H1 中宠/佩蒂/乖宝主粮营收占比分别达到 9.09%/7.08%/36.18%,均将主粮确立为未来 发展重点,募资扩建干粮产线 。中宠股份上市至今共进行四次募资,2019 年起所募资金大 部分用于国内干粮和湿粮业务布局;佩蒂股份仍有新西兰“年产 4 万吨高品质宠物干粮项目”、 “年产 3 万吨高品质宠物湿粮项目”及国内“年产 5 万吨新型宠物食品项目”等正在建设 中;乖宝宠物 IPO 募资中将有 3.67 亿元用于扩产建设,建设完成后在主粮品类上将有年产 58,500 吨的制造能力 。

文章插图

4.3.全渠道布局:线上实现弯道超车,线下渠道不容忽视

目前国内龙头企业均已实现线上线下全渠道布局 。不同于欧美发达国家宠物食品的销售以商超渠道为主,国内消费者更偏好电商渠道 。根据欧 睿数据,2021 年电商渠道在国内宠物食品销售中占比由 2012 年的 8.3%提升至 60.9%,宠 物店/宠物医院/线下商超占比则为 24.6%/9.5%/4.7% 。从消费者角度,宠物食品适合囤货、 不易搬运的消费特点与电商渠道相吻合;从品牌角度,电商直营可以实现去中间化、降低加价率;同时,国外品牌较早在传统商超、宠物店等渠道占据优势地位,本土品牌可以通过布 局电商实现突围 。

除了天猫、京东等传统电商平台,企业开始重点发力抖音、小红书等内容电商平台以及 E 宠 商城等垂直电商平台,并与头部主播合作品牌曝光度 。乖宝旗下主品牌麦富迪 2022H1 在抖 音、拼多多等新兴平台实现高速增长,销售收入分别同比+ 1182.67%、+786.44%,今年 618 全阶段全网交易额超 2 亿元,位列天猫宠物品牌榜、天猫犬主粮榜/犬零食榜、京东宠物品牌 榜、抖音宠物品牌榜第一位 。佩蒂则通过蒂球商城搭建私域用户流量池,及时获取消费者反 馈,并进入交个朋友直播间、李佳琦直播间等,今年 618 旗下品牌销售额同比增长 300%,其中爵宴收入超过 1500 万元,总销售额位列天猫狗零食类榜单 TOP3,鸭胸肉干位列天猫 狗零食热卖榜第一,产品好评率高达 99.8%,位列好评榜 TOP2 。

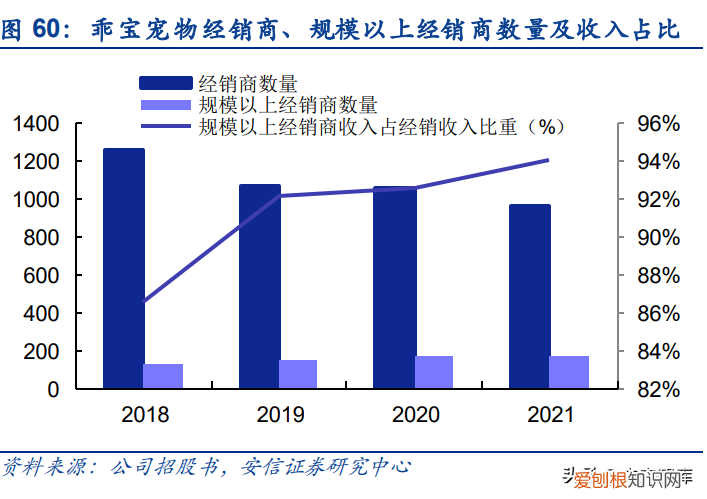

线下渠道则更易拉新,为产品力和品牌力提供背书 。虽然线上流量崛起快、辐射面广,但线 下渠道流量集中,宠物店营销目标精准,可以在消费者首次购买宠物时以“第一口粮”为品 牌引流,用户粘性强;宠物医院凭借医生的推荐将提供极强的品质背书;入驻大型商超则意 味着品牌得到认证、消费者信赖度更高 。因此线下渠道建设也不容忽视 。中宠股份进驻大润 发、欧尚、华润万家等连锁商超,入股宠物医院新瑞鹏集团并达成战略合作 。乖宝宠物对于 线下渠道提质增效,随着新市场的开发拓展积极引入新的优质经销商、逐步精简规模较小或 资质较差的经销商,公司经销商总数呈下降趋势而规模以上(年销售额在 50 万元以上)数 量有所上升,2021 年规模以上经销商收入占比提升至 94.06%,2022H1 公司线下经销商数 量由 109 年的 951 家缩减为 489 家 。

4.4.抓住猫粮市场:“猫经济”VS“犬经济”,专业猫粮潜力更盛

国内猫经济潜力更大,精细化养猫助推专业猫粮发展 。由于宠物狗普遍食量更大、对活动空 间要求更大、需要“一天两遛”且有犬吠和异味等问题,在综合考量时间成本、喂养成本、 居住空间等要素后,越来越多的宠物主选择养猫 。根据《2021 年宠物行业白皮书》,2021 年犬、猫数量的增速分别为+4.0%、+19.4%,宠物猫数量首次超过宠物狗 。同时,猫需要更 精细化的喂养,所以更多宠物主会选择专业猫粮且更注重品质,根据欧睿数据,2021 年国内猫的专业食品渗透率为 29.9%,高于狗的 16.2% 。因此我们认为未来猫经济将 有更大的发展潜力 。

文章插图

5.重点企业分析综合前文所述,我们认为当前分析宠物食品行业,应从“成本加成/订单驱动/劳动密集”的 代工逻辑转为关注是否能靠“产品+营销+渠道”建立国内市场 C 端品牌的消费品逻辑 。而具 备研发壁垒、主粮生产能力、全渠道布局以及抓住猫粮市场的本土品牌更有望从竞争激烈的 宠物食品行业中成功突围 。

中宠股份:专注宠物食品领域 24 年,坚持“双轮驱动”战略,海外客户优质、订单规模稳 步增长,自有品牌快速发展,旗下建立起以“Wanpy 顽皮”、“Zeal 真致”、“领先”为核心 的品牌矩阵 。公司在全球拥有 18 间现代化高端宠物食品生产基地,其中 6 间位于美国、加 拿大、新西兰及柬埔寨,实现了本土化生产和销售,引领了中国宠物行业到发达国家建厂的 先河 。零食业务稳健增长,主粮业务快速放量,公司投建的 5.0 智慧宠物干粮工厂已于 2022 年 4 月实现投产,10 月发行可转债拟募集 7.69 亿元持续推进国内干粮、湿粮业务布局 。凭 借产品品质与研发优势、全球化供应链优势,我们认为公司自有品牌影响力将进一步提升,国内业务有望迎来快速增长 。

佩蒂股份:作为宠物咬胶龙头,公司在海外市场的渠道优势不断巩固,市场占有率稳步提升,越南工厂因疫情停工、柬埔寨工厂产能爬坡等不利因素已逐渐消除 。国内实施多品牌发展策 略精准契合终端市场需求,聚焦“爵宴”和“好适嘉”两大核心品牌,打造出 98k 湿粮罐头、 爵宴鸭胸肉干等爆款产品 。公司已在中国、越南、柬埔寨、新西兰等国家设有大规模生产基 地,同时将新西兰工厂的高端差异化产品引入中国市场,有望通过进口概念占领消费者心智 。将干粮和湿粮作为未来发力重点,在建项目产能优质且充足,国内外均有新产线投放,叠加 已建成项目的产能利用率提升,将推动公司品类扩张及收入增长 。

乖宝宠物:早期以海外代加工为主,客户涵盖沃尔玛、斯马克、品谱等全球大型零售商,随 着产品研发能力和生产工艺的积累,2013 年公司较早创建自有品牌“麦富迪 Myfoodie”,凭 借团队丰富的营销经验,通过泛娱乐化营销+多样化平台推广+打造联名产品实现高效营销,在本土品牌中知名度、销售规模、盈利能力均具备优势,国内业务发展较为成熟 。同时公司 通过收购美国品牌 Waggin’Train、代理新西兰品牌 K9 Natural 和 Feline Natural 进军高端市 场,未来也将持续通过新品开发推动“麦富迪”品牌升级 。此次募集资金中将有 3.67 亿元 用于扩产建设,引进国内外先进设备,新建高端主粮、高端零食及保健品生产线,丰富品类 结构、突破产能瓶颈,叠加前期大规模营销积累的消费者认知,自有品牌销售收入有望进一 步提高、费用率有下降空间,利润弹性有望释放 。

(本文仅供参考,不代表我们的任何投资建议 。如需使用相关信息,请参阅报告原文 。)

精选报告来源:【未来智库】系统发生错误

推荐阅读

- 幼儿童谣顺口溜

- 上字可以组什么成语

- 新年第一天上班鼓励语

- 感叹大自然美景的诗句

- 三月三煮鸡蛋可以提前两天煮吗,三月三煮鸡蛋的做法

- 潍坊日报社孙学明,潍坊企业家谈创新⑤|孙洪学:养宠热潮推动企业的探索创新之路

- 美食与人生的经典句子

- 赞美医护人员的奉献精神句子

- 激光雷达 ipo,IPO雷达 | 宠物食品商乖宝宠物冲刺创业板:中途换承销商,三年砸超10亿营销